У мережі почали з’являтись повідомлення про те, що банки блокують рахунки українців через певні – тригерні або “підозрілі” – слова в призначенні платежу. Зокрема, розповідають, що такими словами є “подарунок”, “повернення боргу”, “за товар/послугу” тощо.

Відео дня

Відео дня

Ми вирішили поспілкуватися з різними банками, аби з’ясувати, чи справді з’явились слова, за які банки можуть “покарати”. І якщо коротко – так, але з дуже великими нюансами.

Про те, які слова у призначенні платежу можуть тригерити банки та чи справді за гроші, надіслані у подарунок, заблокують рахунок, – читайте у матеріалі OBOZ.UA.

Чи стежать банки за тим, на що українці здійснюють платежі

Призначення платежу – це короткий опис або коментар, який вказує, за що саме здійснюється платіж. Він потрібен, щоб отримувач – банк, компанія або фізична особа – міг зрозуміти, за що надійшли кошти.

Для банку це важливо для правильного зарахування коштів. Для платника – аби підтвердити цільове використання грошей. Для отримувача – для обліку і контролю платежів.

І банки дійсно аналізують ці записи. Утім, розповіла OBOZ.UA заступниця голови правління “Глобус Банку” Анна Довгальська, найчастіше системи безпеки фінустанов відстежують не окремі слова, а закономірності. Тобто:

- Частоту операцій.

- Незвичні суми.

- Поєднання подій, що виходять за межі звичної поведінки клієнта.

“Якщо протягом короткого часу надходить низка переказів або з’являються транзакції з нетиповими для картки сумами чи регіонами, це викликає підозру в системах захисту банків. Алгоритми оцінюють ризик за низкою параметрів: метадані платежу, історію операцій власника, геолокацію та інші фактори”, – пояснила банкірка.

“Підозрілі слова” існують

Одним із таких параметрів, зазначила Довгальська, і є тригерні слова. Однак, зауважила вона:

- Це лише один з інструментів.

- Технічно він не завжди спрацьовує коректно.

“Тригери по тексту платежу можуть допомогти. Але вони можуть видавати помилки”, – визнала банкірка.

Річ у тім, що люди по-різному формулюють призначення переказів. А тому рукописний або автоматично згенерований текст іноді матиме слова, які випадково збігатимуться з “чорним списком”.

“Тому банки й поєднують словникові фільтри з поведінковою аналітикою й навіть перевіркою в ручну. Тобто коли відбувається безпосередній контакт із клієнтом. Але це лише у складних випадках, які сумарно не перевищують 0,1% від усіх платежів”, – пояснила вона.

Які слова тригерять банки

До самих таких слів, сказала банкірка, належать такі, що пов’язані з ризиковими послугами або шахрайською термінологією.

Однак, засвідчили наші розмови з низкою банків, українцям варто добирати слова навіть під час здійснення “невинних”, звичайних платежів. Наприклад, у “Райффайзен Банк Україна” розповіли:

- Якщо, умовно, хлопець переказує гроші своїй дівчині, доречніше буде написати “Переказ власних коштів дівчині”.

Тобто чітко вказати походження коштів і ким для переказувача є отримувач.

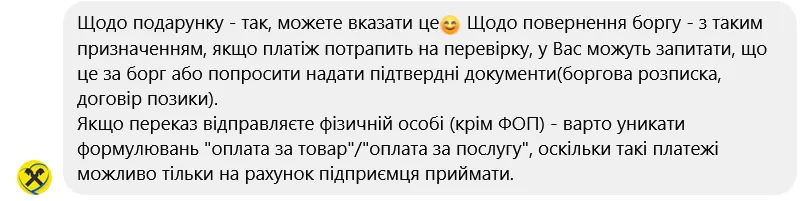

- Якщо це подарунок – “можете вказати це”.

Водночас, зазначили у банку, якщо ви повертаєте борг і напишете про це в призначенні платежу, то можуть виникнути запитання.

“Якщо платіж потрапить на перевірку, у вас можуть запитати, що це за борг, або попросити надати документи, які це підтверджують (боргову розписку, договір позики)”, – пояснили в банку.

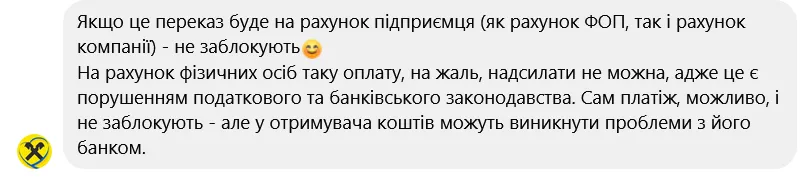

Однак, зазначили там, якщо переказ відправляється фізичній особі (окрім ФОПів), варто уникати формулювань “оплата за товар”/”оплата за послугу”. Адже, пояснюється, такі платежі можливо приймати лише на рахунок підприємця.

“На рахунок фізичних осіб таку оплату надсилати не можна – адже це є порушенням податкового та банківського законодавств. Сам платіж, можливо, і не заблокують – але в отримувача коштів можуть виникнути проблеми із його банком”, – пояснили в банку.

Чи є у кожного банку власний підхід

Наші розмови з банками дають підстави припускати, що єдиного підходу та, ймовірно, навіть списку “підозрілих” слів у банків немає. Тому не виключено, що кожна установа самостійно вирішує, за які слова “каратиме” і чи каратиме взагалі.

“На блокування призначення платежів не впливає. Впливає сума надходжень, яка вказана в анкеті (дані, які клієнт подавав банку під час відкриття рахунку. – Ред.) та сума, що надходить на місяць. Якщо надходження перевищують суму, яка вказана в анкеті, а також походження коштів невідоме для банку, то фінансовий моніторинг може запитати документи”, – розповіли у ПУМБ.

При цьому заздалегідь передбачити й перерахувати причини блокування рахунку не можна. Адже перевірка проводиться:

- Фінансовим моніторингом.

- Департаментом безпеки.

Водночас якщо його клієнти роблять комусь подарунок, то можуть прямо писати в призначенні платежу “Подарунок”. Якщо повертають борг – “Повернення боргу” тощо.

“Але також обовʼязково перевірте інформацію в анкетних даних“, – наголосили у банку.

А от у підтримці клієнтів Monobank нам повідомили, що не мають інформації щодо тригерних слів. А тому порадили слідкувати за офіційними новинами банку.

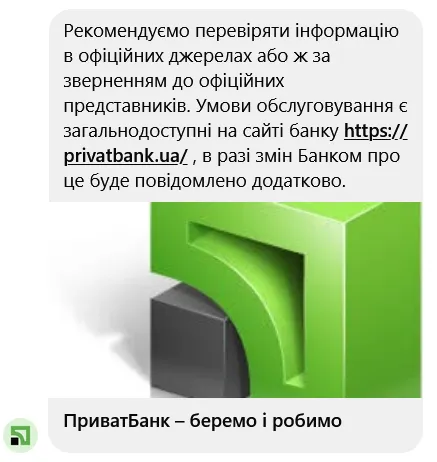

Перевіряти інформацію в офіційних джерелах нам порекомендували й в службі підтримки ПриватБанку.

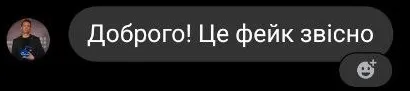

Також у пресслужбі банківської установи нам лаконічно відповіли, що інформація про можливість блокування банками переказу коштів або навіть рахунків за “неправильні слова” у призначенні платежу є неправдивою.

“Це фейк, звісно”, – зазначили там.

Зі свого боку в “Глобус Банку” зазначили: якщо ви купуєте товар через мережу, а продавець надсилає заздалегідь згенерований шаблон оплати на IBAN із вказанням назви ФОП, всіма потрібними реквізитами та заповненим рядком призначення платежу – наприклад “оплата за товар” – клієнту “не варто зайве хвилюватися, що його картку можуть заблокувати”. Адже у таких випадках “навряд чи призначення платежу буде хибним“.

А в тому ж “Райффайзен Банк Україна” зазначили, що здійснюють автоматичну перевірку платежів – зокрема аналіз даних, вказаних у призначенні. І у разі необхідності “платіж може бути призупинений для детальної перевірки”.

“У такому випадку з вами зв’яжуться щодо надання уточнень, якщо вони потрібні для проведення платежу”, – розповіли в банку.

Як “безпечно” переказувати кошти

Однозначної відповіді нема. Але на основі спілкування з банками можна виокремити кілька рекомендацій:

- Чітко формулювати призначення платежу, уникаючи двозначностей.

- Якщо є сумніви – проконсультуватись у службі підтримки свого банку. Переважно там відповідають досить швидко.

Виявлення тригерних слів – давня практика

Загалом, резюмувала Довгальська, попри те, що тема з тригерними словами “залетіла” в інформаційний простір й “надто вже розхвилювала суспільство”, саме це явище не є суттєвим і принциповим нововведенням. А крім того, запевнила банкірка:

- Ця практика не покликана створювати перепони українцям для переказів грошей.

- Самі банки розглядають цей інструмент як другорядний під час визначення ризикових платежів.

“Банки не робитимуть аж надто великого акценту на цьому інструменті”, – пояснила вона.

Втім, визнала Довгальська, поодинокі, точкові блокування через підозрілі з тих чи інших причин платежі все-таки можуть траплятись. Адже “жодна система не гарантує нульову кількість помилок”.